Plafonul De Scutire Tva 2016

Ordin 631 09 02 2016 Portal Legislativ

Anexa Nr 2 Ordin 631 2016 Actualizat 2020 Lege5 Ro

Anexa Nr 4 Ordin 631 2016 Actualizat 2020 Lege5 Ro

Anexa Nr 3 La Ordinul Nr 3698 2015 Ordin 3249 2016 Lege5 Ro

Ordinul Nr 1381 2017 Privind Modificarea Ordinului Președintelui Agenției Naționale De Administrare Fiscală Nr 631 2016 Pentru Aprobarea Modelului și Conținutului Unor Formulare De Inregistrare Anulare A Inregistrării In Scopuri De Taxă Pe Valoarea

Anexa Nr 2 La Ordinul Nr 3698 2015 Ordin 3249 2016 Lege5 Ro

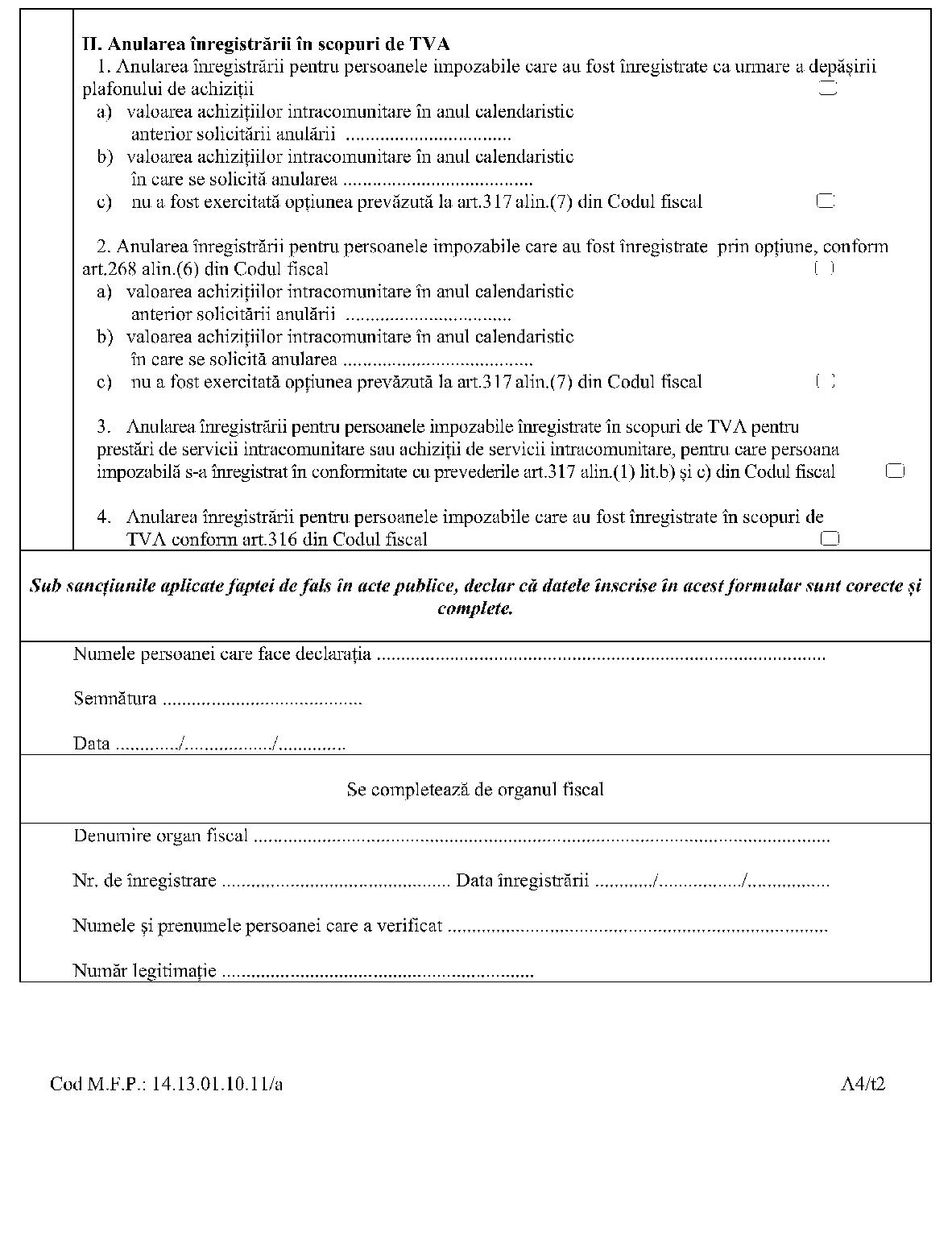

Formularul 010 se depune de contribuabilii a căror cifra de afaceri de anul trecut și cifra de afaceri de anul în curs până la data solicitării scoaterii din evidența plătitorilor de tva nu depășește plafonul de scutire de la art.

Plafonul de scutire tva 2016. Plafon scutire tva regim de scutire tva plafon scutire tva 2017 plafonul actual de 220 000 de lei de la care firmele sunt obligate să se înregistreze în scopuri de taxă pe valoarea adăugată tva va fi majorat la 300 000 de lei de la finalul săptămânii potrivit unei legi publicate recent în monitorul oficial. 1 plafonul pentru incadrarea la microintreprinderi cifra de afaceri sub 100 000 eur cursul de schimb pentru determinarea echivalentului în eur este cel de la închiderea exerciţiului financiar precedent la 31 12 2015 a fost de 4 5245 prin urmare plafonul este 452 450 lei. 6 persoana impozabilă care aplică regimul special de scutire şi a cărei cifră de afaceri prevăzută la alin. 4 aplică fie scutirea de tva fără drept de deducere prevăzută la art.

Plafonul de la care o persoană impozabilă are obligația să se înregistreze în scopuri de tva este în 2020 de 88 500 eur respectiv 300 000 lei considerându se cursul euro valabil la data aderării rotunjit la următoarea mie. Ministerul finantelor publice a explicat la solicitarea avocatnet ro daca plafonul de 65 000 de euro de la care firmele sunt obligate sa plateasca tva este sau nu mentinut si in acest an. Plafon pentru care ai obligatia de a te inregistra ca platitor de tva. Cifra de afaceri de 100 000 de euro contravaloarea in lei se determina pe baza cursului de schimb comunicat de bnr valabil pentru data de 31 decembrie a anului 2019 respectiv publicat in 30 12 2019.

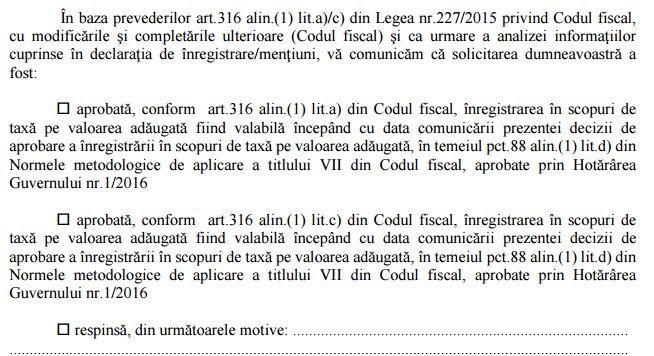

Persoana impozabila inregistrata in scopuri de tva conform art. 316 în termen de 10 zile de la data atingerii ori depăşirii plafonului. Cifra de afaceri. Astfel plafonul la 2020 este de 477 850 lei.

2 este mai mare sau egală cu plafonul de scutire prevăzut la alin. 2 5 şi 7 şi respectiv un formular de comandă de la persoanele scutite prevăzute la art. 316 care in cursul anului calendaristic precedent nu depaseste plafonul de scutire de 300 000 lei poate solicita scoaterea din evidența persoanelor inregistrate in scopuri de tva in vederea aplicarii regimului special de scutire cu conditia ca la data solicitarii sa nu fi. 310 alin 1 respectiv 220 000 lei.

2 din codul fiscal cifra de afaceri care se ia in considerare la determinarea plafonului de 88 500. Prestatorii care nu primesc un certificat de scutire valabil de la persoanele prevăzute la art. Clarificarile vin in conditiile in care derogarea prin care romania putea aplica acest plafon a fost valabila doar pana la 31 decembrie 2014.

Anexa Nr 1 Ordin 3695 2016 Actualizat 2020 Lege5 Ro

Emiterea Facturilor De Corectie Cum Se Corecteaza Facturile Dupa Inspectia Fiscala Codul Fiscal 2016 Attosoft Ro Software Erp Bi Crm Sfa Wms Solutii Pda

Model Regulament Intern 2019 International Model Management

Ordinul 631 2016 Legislatie Gratuita

Determinare Plafon De Scutire De Tva Cabinet Avocatura Speță Oficială Anaf Cabinetexpert Ro Blog Contabilitate

Ghid Practic Totul Despre Tva 2016

Plafoane Fiscale 2016 Tva Micro Servicii Contabilitate

Ordin A 631 09 02 2016 Portal Legislativ

098 Cerere De Inregistrare In Scopuri De Tva My Cms

Modif Norme Cf

Guvernul Vrea Să Reducă Tva De La 24 La 20 Din 2016 Si Cota

Procedura De Inregistrare In Scopuri De Tva A Fost Modificată De Fisc Ce Noutăţi Sunt

Cand Devine O Firma Platitoare De Tva Si Ce Inseamna Acest Lucru