Pct 576 Alin 2 Din Reglementările Contabile

Ordin 3781 23 12 2019 Portal Legislativ

Ordin 10 03 01 2019 Portal Legislativ

Ordin 470 11 01 2018

Ordin 470 11 01 2018 Portal Legislativ

Ordin Nr 3 781 Din 23 Decembrie 2019 Ilegis

Situatiile Financiare Pe 2019 Pentru Srl Termen De Depunere Continut Anexe Alte Declaratii De Depus Dupa Finalizare Bilant Contabilitate Fiscalitate Monografii Contabile

A d si e si pct.

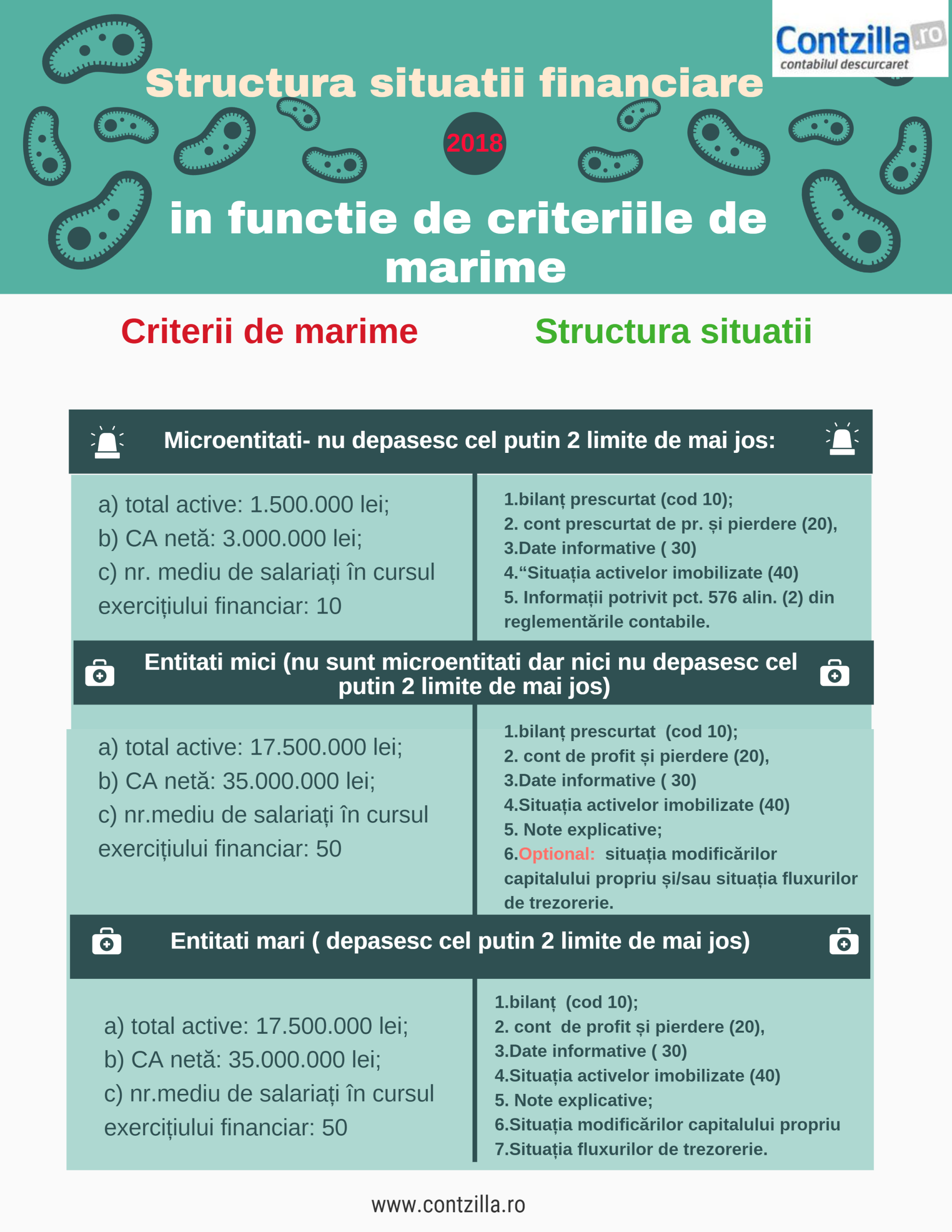

Pct 576 alin 2 din reglementările contabile. 3 din reglementările. Entităţile care la data bilanţului nu se încadrează în categoria microentităţilor şi care nu depăşesc limitele a cel puţin două dintre următoarele trei criterii de mărime prevăzute la pct. 2 din reglementările contabile in libraria on line contzilla poti gasi un model al documentului informatii de prezentat de catre microentitati actualizat in 2020. 2 al prezentului punct microentităţile nu au obligaţia elaborării notelor explicative la situaţiile financiare anuale prevăzute la pct.

Entitatile care la data bilantului nu se incadreaza in categoria microentitatilor si care nu depasesc limitele a cel putin doua dintre urmatoarele trei criterii de marime prevazute la pct. 3 000 000 lei echivalentul a 676 620 euro. 3 1 subunitățile fără personalitate juridică care aparțin persoanelor juridice cu sediul în românia. De cate ori publicam ceva ajunge mai repede la tine decat la cei care nu sunt abonati.

576 alin 1 respectiv alin. 2 din reglementările contabile. A d şi e şi pct. Microentităţile prezintă informaţii potrivit pct.

Microentităţile prezintă informaţii potrivit pct. B cifra de afaceri neta. 3 1 subunităţile fără personalitate juridică care aparţin persoanelor juridice cu sediul în românia. 2 din reglementările contabile.

Potrivit prevederilor pct 9 alin 2 din reglementarile contabile microentitatile sunt entitatile care la data bilantului nu depasesc limitele a cel putin doua dintre urmatoarele trei criterii. Microentităţile prezintă informaţii potrivit pct. 2 reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate prevăzute la art. A politicile contabile adoptate inclusiv.

1 se aplică de entităţile prevăzute la pct. Microentitatile prezinta informatii potrivit pct. 3 din aceste reglementări. 1 500 000 lei echivalentul a 338 310 euro.

1 se aplică de entitățile prevăzute la pct. Important click pe clopoțelul rosu din coltul ecranului stânga jos sau te rog sa dai accept in fereastra ce apare la intrarea pe site si abonează te la notificări. 2 reglementările contabile privind situațiile financiare anuale individuale şi situațiile financiare anuale consolidate prevăzute la art. 3 din aceste reglementări.

2 al prezentului punct microentitatile nu au obligatia elaborarii notelor explicative la situatiile financiare anuale insa prezinta informatiile prevazute la pct. 2 microentităţile prezintă informaţiile prevăzute la pct. 2 din reglementările contabile.

Http Itva Ro Documents Omfpnr166partea1site Pdf

Http Itva Ro Documents Omfpnr 10din2019site1 Pdf

Ce Contin Situatiile Financiare In Functie De Criteriile De Marime Ale Firmei Infografic Contabilitate Fiscalitate Monografii Contabile

Ordinul 3781 2019 Legislatie Gratuita

4 Pasi Pentru Un Bilant Corect Contabilitate Fiscalitate Monografii Contabile

Doc Ordin Claudia Lupu Academia Edu

Http Bacauairport Ro Wp Content Uploads St Uploadfont Bilant 2016 Pdf

Ce Depunem Obligatoriu Pentru Bilanțul La 31 12 2019 Dar și In Plus Pe Langă Formularele Stabilite Prin Omfp 3781 2019 Info 2020 Cabinetexpert Ro Blog Contabilitate

Stiri Si Informatii De Ultima Ora Din Judetul Hunedoara Mesagerul Hunedorean

Ce Depunem Obligatoriu Pentru Bilanțul La 31 12 2018 Dar și In Plus Pe Langă Formularele Stabilite Prin Omfp 10 2019 Info Util Cabinetexpert Ro Blog Contabilitate

Intocmirea Si Depunerea Situatiilor Financiare Pentru 2018 Ordin Nr 10 2019 Contabilitate Fiscalitate Monografii Contabile

Ce Trebuie Sa Depuna Microentitatile La Bilant In Loc De Note Contabilitate Fiscalitate Monografii Contabile

Omfp 1802 2014 Pdf